更新日:2025年12月20日 –

😟「奨学金と教育ローン、何がどう違うの?」

😰「将来、子どもに重い負担を背負わせてしまわないか不安」

💭「お金の話をどう決めるのが正解なのかわからない…」

進学を前に、多くの保護者の方が直面するのが

「学費をどう準備するか」という悩みです。

奨学金と教育ローン。

どちらも「学費のためのお金」ですが、

仕組みも、返済の責任も、心理的な影響も大きく異なります。

この記事では、公認心理師の視点から

制度の違いだけでなく、家族の心への影響も含めて、

後悔しない選び方を丁寧に解説します。

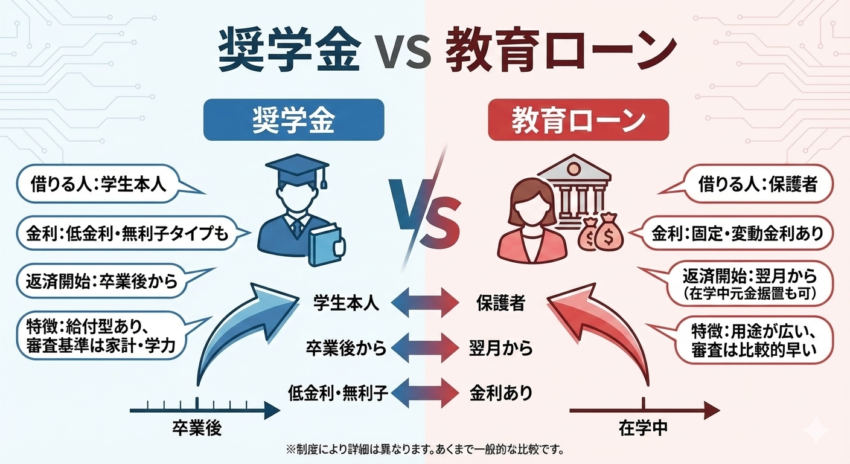

1.奨学金と教育ローンの基本的な違い

まずは全体像を整理しましょう。

| 項目 | 奨学金 | 教育ローン |

|---|---|---|

| 借りる人 | 原則:子ども本人 | 原則:保護者 |

| 返済者 | 子ども | 保護者 |

| 金利 | 低い(または無利子) | 比較的高め |

| 返済開始 | 卒業後 | 借入後すぐ or 在学中 |

| 心理的影響 | 子どもに負担感 | 家計への不安 |

この違いを理解することが、選択の第一歩です。

2.奨学金とは?【子どもが背負うお金】

奨学金(特に日本学生支援機構・JASSO)は、

学生本人が借り、卒業後に返す制度です。

主な特徴

- 第一種:無利子

- 第二種:有利子(上限あり)

- 在学中は返済なし

- 卒業後、長期間かけて返済

金利の低さは大きなメリットですが、

返済の主体が子どもになる点は、慎重に考える必要があります。

【公認心理師のコメント】

奨学金を利用した学生さんの中には、

「親に迷惑をかけたくない」「返さなければ」という責任感から、

強い不安を抱える方も少なくありません。

金銭的な仕組みだけでなく、心理的な負担にも目を向けることが大切です。

3.教育ローンとは?【保護者が背負うお金】

教育ローンは、保護者が借りて保護者が返すローンです。

主な特徴

- 借入先:銀行・信販会社・公的機関など

- 金利は奨学金より高め

- 返済開始が早い(在学中からの場合も)

「子どもに借金を背負わせたくない」という思いから、

教育ローンを選ぶ家庭も多くあります。

4.金利だけで決めてはいけない理由

よくある誤解が

「金利が低いから奨学金の方が良い」という考えです。

しかし実際には、

- 卒業後すぐに返済が始まる

- 就職が不安定な時期と重なる

- 結婚・出産など人生設計に影響する

といった、長期的な心理負担が生じることもあります。

5.家庭に合った選び方の考え方

以下の視点で整理してみてください。

✔ 家計に余裕があるか

→ 教育ローンを無理なく返せるか

✔ 子どもの進路・将来像

→ 卒業後すぐに安定収入が見込めるか

✔ 子どもの性格

→ 責任感が強すぎて自分を追い詰めないか

【公認心理師のコメント】

「どちらが正解か」ではなく、

「この家庭にとって、どちらが無理が少ないか」

という視点が、後悔を減らします。

6.奨学金+教育ローンの「併用」という選択肢

実は多いのが、

一部を奨学金、一部を教育ローンで補う方法です。

- 学費の基本部分:奨学金

- 入学金・初年度費用:教育ローン

このように役割分担すると、

負担が一方に偏りにくくなります。

教育ローンを検討する場合は、

金利や返済条件を比較してから判断することが重要です。

家計の状況に応じてFPに相談できるサービスもあります。

関連記事

まとめ|家族で話し合うことが何より大切

奨学金と教育ローンは、

どちらも間違いではありません。

大切なのは、

- 誰が返すのか

- どのタイミングで負担が生じるのか

- 心理的に無理がないか

を、家族で共有して決めることです。

お金の話は不安になりがちですが、

「話し合うこと」そのものが、

子どもの安心につながることも多いのです。

桜庭ひまり|公認心理師

進路・将来・奨学金・人間関係など、誰にも言えない不安を抱える10〜20代に寄り添う情報を発信しています。

「安心して未来を選べる人が増えてほしい」そんな願いを込めて運営しています。